Crowdinvesting finanziert Immobilien

05 Feb 2020

Ein renditestarktes Immobilienvorhaben, aber es mangelt am nötigen Eigenkapital?

Mit der DKB-Crowd zusätzliches Kapital einwerben und Immobilienprojekte realisieren.

In Deutschland müssen aktuell rund 340.000 neue Wohnungen pro Jahr entstehen, um den hohen Bedarf nach Wohnraum zu decken, so eine aktuelle Studie des Kölner Instituts der Wirtschaft. Diese starke Wohnungsnachfrage in den Ballungszentren sowie die historisch lange Niedrigzinsphase haben bereits zu einem starken Bau- und Immobilienboom in Deutschland geführt. Doch vor allem die sieben größten deutschen Städte kommen mit dem Wohnungsbau kaum hinterher. In dem betrachteten Zeitraum konnten nur 71 Prozent des benötigten Wohnungsbedarfs bereitgestellt werden. Damit bleibt der Druck, neuen Wohnraum zu schaffen, auch in den nächsten Jahren hoch.

Die Immobilienpreise (Kauf und Baukosten) sind flächendecken gestiegen. Damit geht preisbereinigt eine Steigerung der Ausläufe einher. Der Margenverfall konnte indes gestoppt werden, wobei ein Unterschied zwischen der Assetklasse Wohnen und den gewerblichen Assetklassen zu beobachten ist. Die Banken fokussieren sich mehr und mehr auf das Projektentwicklungs- und Bauträgergeschäft, um Provisionserträge bzw. Zusatzerträge zu generieren. Nach wie vor ist viel Eigenkapital im Markt.

Doch nicht jeder Immobilieninvestor kann und will private equity oder joint venture-Sturkturen aufbauen, um seine Projekte zu realisieren. Mitunter handelt es sich für die großen Mezzaninekapitalgeber um zu kleine Projekte. Genau in dieser Nische kann Crowdinvesting Abhilfe schaffen. Hierfür bietet die DKB-Crowd seit 2019 eine Eigenkapital-Lösung an.

Mit der DKB-Crowd zusätzliches Kapital für Immobilienprojekte einsammeln

Mit der DKB-Crowd können Projektentwickler schnell und einfach zusätzliches Kapital zwischen 100 TEUR und 6 Mio. Euro aufnehmen, um Immobilienprojekte zu realisieren oder die Eigenkapitalrendite zu verbessern. Ganz im Sinne der Schwarmfinanzierung wird das Kapital bei vielen Anlegern in Form von Nachrangdarlehen mit qualifizierten Rangrücktritt eingeworben. Mit ihren 4,15 Mio. Privatkunden ermöglicht die DKB der DKB-Crowd den Zugang zu einer großen Menge an potenziellen Unterstützern.

Das Crowd-Kapital als wirtschaftliches Eigenkapital einbringen

Viele Crowdfunding-Plattformen vermitteln bei Immobilienprojekten Nachrangdarlehen, die mit einer nachrangigen Grundschuld in Darlehenshöhe besichert sind. Nicht aber die DKB-Crowd. Hier werden unbesicherte Nachrangdarlehen vermittelt. Das ist entscheidend, so soll doch das im Vergleich teurere Nachrangdarlehen ergänzend zum bilanziellen Eigenkapital im Rahmen der Gesamtfinanzierung als wirtschaftliches Eigenkapital eingebracht werden. Denn nicht selten lehnen Banken eine Kreditanfrage ab, weil das über eine Crowdfunding-Plattform eingesammelte Kapital aufgrund der vertraglichen Ausgestaltung nur als Fremdkapital und nicht als (wirtschaftliches) Eigenkapital angesetzt wird. Auch aus Anlegersicht ist die Besicherung durch eine nachrangige Grundschuld bedenklich, weil eine Sicherheit nur suggeriert wird. Denn die Crowdfunding-Plattformen weisen nicht grundlos auf das gesetzlich vorgegebene Totalverlustrisiko hin. Bei einer nachrangigen Grundschuld gilt ebenfalls: nachrangig nach erstrangig. Damit haben weder Anleger noch Immobilienentwickler etwas gewonnen.

Während das mit der DKB-Crowd vermittelte Nachrangdarlehen im Ratingsystem der DKB als wirtschaftliches Eigenkapital angesehen wird, erfolgt steuerlich eine Behandlung als Fremdkapital. Damit sind die Anlegerzinsen als Betriebsausgabe steuerlich abzugsfähig.

Laufzeit und Konditionen der Zins- und Rückzahlung des Nachrangdarlehens

Das Nachrangdarlehen ist hinsichtlich Laufzeit, Verzinsung und Tilgung mit wenigen Ausnahmen frei gestaltbar. Die Zinsen für das Nachrangdarlehen sollten das Totalverlustrisiko der Anleger einpreisen und durch den Projektinitiator auch verdient werden können. Für die Laufzeit ist eine Maximallänge von zehn Jahren vorgegeben, da ansonsten die gesetzlichen Sonderkündigungsrechte laut BGB greifen würden und die Finanzierung über die zehn Jahre hinaus ungewiss wäre. Bei der Tilgung gilt: maximal flexibel, Hauptsache bedienbar.

Wir empfehlen Bauträgern, für das Nachrangdarlehen eine Laufzeit zu wählen, die mindestens kongruent zur Laufzeit des Bankdarlehens ist und die Zins- und Tilgungsleistungen endfällig stellt. Eine solche Laufzeitgestaltung hat eine positive Wirkung auf das interne Rating und die Bonität des Unternehmens.

So funktioniert Crowdfunding mit der DKB-Crowd

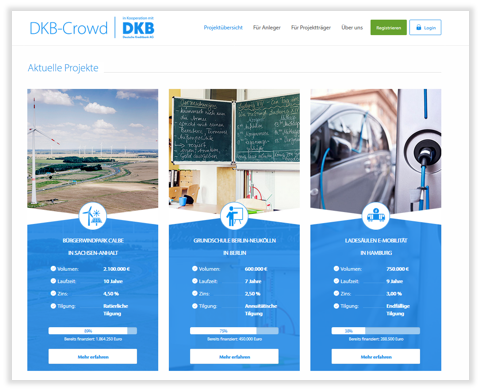

Nach Projektprüfung durch die DKB-Crowd und erfolgreichem Vertragsschluss wird das persönliche Projektprofil - der Einstieg für die Anleger - gestaltet. Das persönliche Profil geht damit auch auf regionale und kommunale Besonderheiten ein. Jedes Projekt wird auf der DKB-Crowd mit eigener Projektbeschreibung und Verlinkung zur individuellen Projektseite dargestellt, wie Schaubild 1 zeigt.

Schaubild 1) Beispielprojekte auf der DKB-Crowd

Damit das Nachrangdarlehen auf der DKB-Crowd öffentlich gelistet werden darf, muss ein Vermögensanlagen-Informationsblatt (VIB) erstellt und durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gestattet werden. Das VIB ist gewissermaßen der „Beipackzettel“ und soll auf höchstens drei DIN-A4-Seiten die Anleger über die wesentlichen Eigenschaften des angebotenen Nachrangdarlehens informieren (u.a. Anlagestrategie, -politik und -objekte, Laufzeit, Konditionen der Zins- und Rückzahlung). Den Gestattungsprozess begleitet die DKB-Crowd.

Ein Verkaufsprospekt ist nicht zu erstellen, solange das Nachrangdarlehen 6 Mio. Euro nicht übersteigt.

Für die individuelle Wirtschaftlichkeitsplanung kann es sinnvoll sein, Nachrangdarlehen mit verschiedenen Laufzeiten und/oder Anlegerzinsen parallel anzubieten. Auch das ist über die DKB-Crowd möglich. Hier zeigt sich die hohe Flexibilität des Nachrangdarlehen als Finanzierungsinstrument. In diesem Fall muss nur ein VIB pro Nachrangdarlehen erstellt und durch die BaFin gestattet werden.

Nach Gestattung des VIB durch die BaFin wird das Projektprofil auf der DKB-Crowd veröffentlicht und die Kapitalsammelphase kann beginnen. Die Investitionsbeträge der Anleger werden auf einem Treuhandkonto eines zertifizierten Zahlungsdienstleisters gebündelt. Ist der gewünschte Fundingbetrag erreicht und sind die Auszahlungsvoraussetzungen erfüllt, erhält der Projektentwickler sein Kapital.

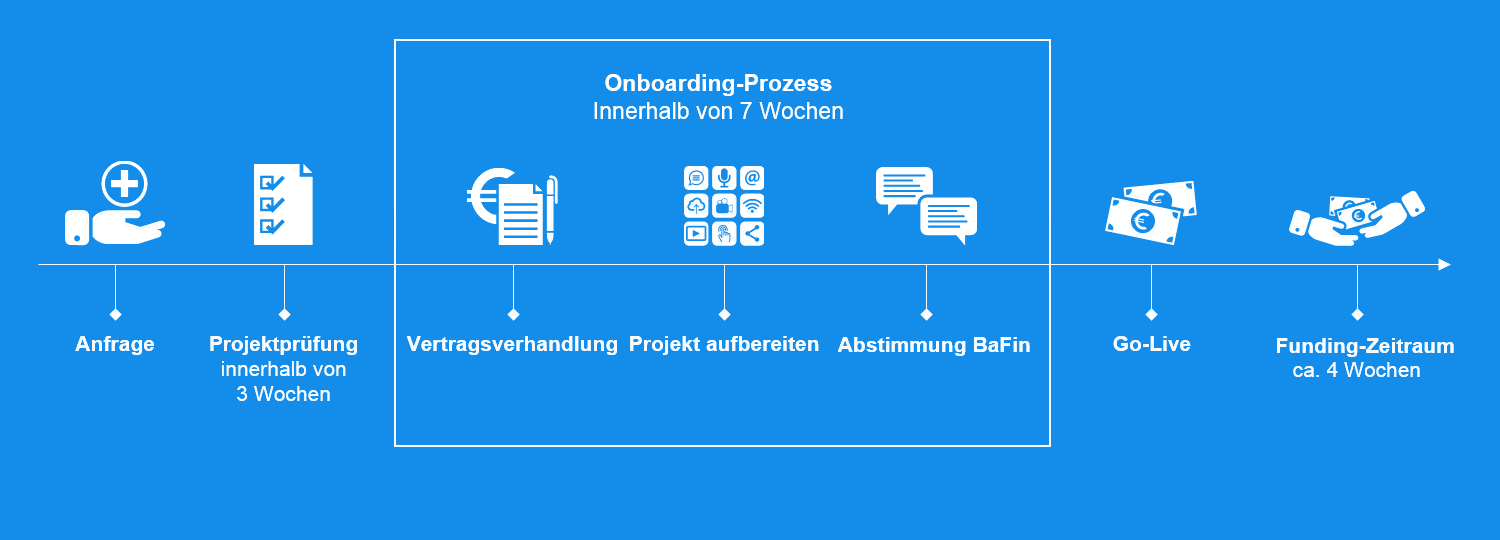

Im Idealfall vergehen von der Anfrage bis zum erfolgreichem Funding nur 14 Wochen, wie Schaubild 2 zeigt.

Schaubild 2) In 14 Wochen von der Anfrage bis zur Schwarmfinanzierung

Die planmäßige Zins- und Rückzahlung erfolgt entsprechend der Laufzeit und Konditionen des Nachrangdarlehens unter Einbindung des zertifizierten Zahlungsdienstleisters. Die Anleger und Nachrangdarlehen werden über die gesamte Vertragslaufzeit von der DKB-Crowd betreut.

Gastbeitrag von Mohamed Al-Shraydeh, Spezialist für Crowdfunding bei der DKB

mohamed.al-shraydeh@dkb.de

www.dkb-crowdfunding.de